El precio de la vivienda en España a finales de 2025: ¿estamos ante una burbuja inmobiliaria?

El mercado inmobiliario español vuelve a situarse en el centro del debate económico y social. A finales de 2025, los precios de la vivienda se encuentran en niveles que muchos consideran insostenibles. El aumento del coste de compra y el encarecimiento del alquiler generan una pregunta inevitable: ¿estamos viviendo una nueva burbuja inmobiliaria en España o el mercado responde a fundamentos sólidos?

Para responder, conviene analizar en detalle la evolución de los precios, los factores que los impulsan y las diferencias respecto a crisis pasadas.

La evolución del precio de la vivienda en 2025

Durante todo el año 2025, los precios de la vivienda en España han seguido una tendencia ascendente, aunque con diferencias notables entre regiones. En las grandes capitales como Madrid, Barcelona, Bilbao o Palma, el metro cuadrado supera ampliamente los 4.000 euros en zonas céntricas, lo que convierte a estas ciudades en algunos de los lugares más caros de Europa para adquirir vivienda.

En localidades medianas y pequeñas, aunque el precio es más bajo, la revalorización ha sido constante. En ciudades como Murcia, Alicante, Valladolid o Zaragoza, el crecimiento interanual ha oscilado entre el 6 % y el 10 %, lo que refleja un mercado dinámico incluso fuera de las áreas metropolitanas más tensionadas.

Este comportamiento generalizado ha generado alarma en parte de la población y en ciertos sectores económicos, que recuerdan inevitablemente al estallido de la burbuja inmobiliaria de 2008.

Factores que explican la subida de precios

El encarecimiento de la vivienda en 2025 responde a una combinación de factores que, en conjunto, han creado un escenario de fuerte presión al alza.

En primer lugar, la oferta es insuficiente. La construcción de obra nueva se ha visto ralentizada en muchas comunidades por la falta de suelo urbanizable y los elevados costes de materiales y licencias.

En segundo lugar, la demanda se mantiene sólida. La población joven que busca emanciparse, los inversores que utilizan el ladrillo como refugio frente a la inflación y los compradores extranjeros mantienen una presión constante sobre el mercado.

A ello se suma el auge del alquiler turístico y el crecimiento del teletrabajo, que han incrementado la demanda en zonas costeras y ciudades medianas, antes menos tensionadas. Todo ello ha hecho que la vivienda se perciba como un bien escaso y cada vez más valioso.

Comparación con la burbuja de 2008

Cuando se habla de una posible burbuja, es inevitable mirar al pasado y comparar la situación actual con la de 2008. Sin embargo, existen diferencias importantes.

En 2008, la burbuja se sustentaba en un exceso de oferta. Se construían viviendas de forma masiva, muchas veces sin demanda real, financiadas por un crédito barato y abundante. El estallido llegó cuando esa oferta superó a la demanda y los bancos cerraron el grifo del crédito.

En 2025, el problema es el contrario: hay más demanda que oferta, y la construcción no alcanza a cubrir las necesidades reales de la población. Además, los bancos aplican criterios de concesión de hipotecas mucho más estrictos que hace veinte años, lo que reduce el riesgo de impagos masivos.

Por tanto, aunque el mercado esté tensionado, no se puede hablar de una burbuja clásica como la de 2008, sino más bien de una crisis de accesibilidad.

El papel de los tipos de interés y las hipotecas

Otro factor que influye de forma decisiva en el mercado es el coste de la financiación. En 2025, los tipos de interés hipotecarios se sitúan en niveles más altos que en años anteriores, lo que encarece notablemente la cuota mensual de quienes deciden comprar.

Las hipotecas fijas ofrecen seguridad, pero con intereses elevados. Las variables dependen de índices que han mostrado volatilidad, lo que añade incertidumbre a los compradores.

Aun así, la demanda hipotecaria se mantiene porque muchos hogares consideran que, a largo plazo, resulta más rentable pagar una hipoteca que destinar cantidades similares o superiores al alquiler. Este fenómeno es una de las razones por las que el mercado inmobiliario sigue en crecimiento, pese al contexto financiero más estricto.

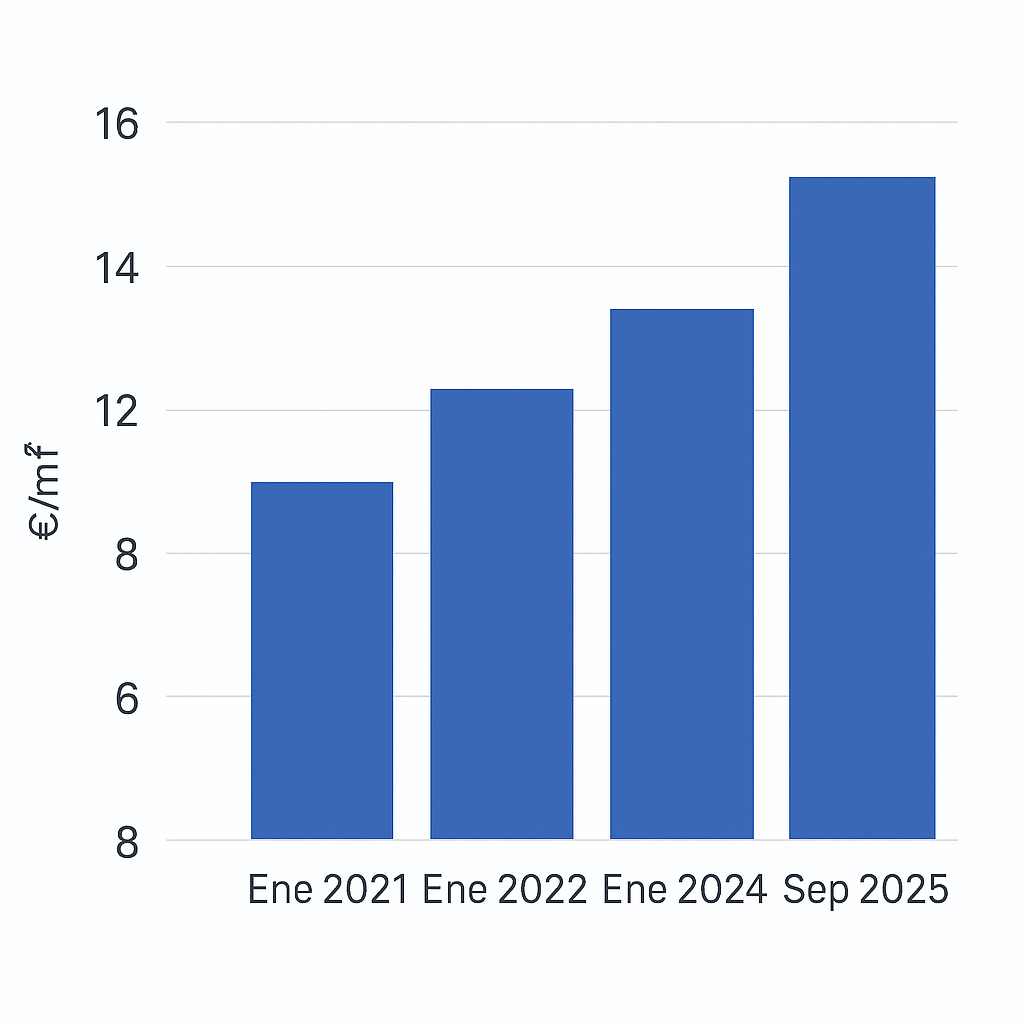

El alquiler en máximos históricos

El encarecimiento del alquiler es otro elemento que presiona hacia la compra. En 2025, el precio medio del alquiler ha alcanzado cifras récord en prácticamente todas las comunidades autónomas.

En Madrid, Barcelona y Baleares, alquilar una vivienda de tamaño medio supera fácilmente los 1.200 euros al mes, lo que convierte a estas ciudades en lugares casi inaccesibles para familias de ingresos medios. Incluso en ciudades medianas como Málaga, Granada o Santander, las rentas han crecido entre un 10 % y un 15 % en el último año.

Esta situación empuja a muchos inquilinos a plantearse la compra como una alternativa más estable, lo que alimenta aún más la demanda de vivienda en propiedad.

El papel de la inversión extranjera

La inversión extranjera sigue siendo un motor del mercado inmobiliario español en 2025. Compradores procedentes de países europeos, latinoamericanos y asiáticos buscan en España no solo una segunda residencia, sino también oportunidades de inversión.

Zonas como la Costa del Sol, las Islas Baleares o la Comunidad Valenciana se han consolidado como destinos prioritarios, donde la presencia de compradores internacionales eleva los precios por encima de la media nacional.

Este fenómeno genera tensiones en el mercado local, ya que los residentes con salarios más bajos encuentran grandes dificultades para competir con la capacidad de compra de los inversores extranjeros.

¿Estamos ante una burbuja?

Responder a la pregunta de si España vive una burbuja inmobiliaria en 2025 no es sencillo. Si entendemos burbuja como un crecimiento artificial de los precios que inevitablemente acabará en un desplome, la situación actual no encaja del todo.

Los precios están altos, pero se sostienen sobre una base real de demanda fuerte, oferta escasa y atractivo internacional. Esto no significa que no haya riesgos: si los tipos de interés suben más, si la economía entra en recesión o si se aplican regulaciones más estrictas, el mercado podría sufrir correcciones.

Lo que sí parece evidente es que no estamos ante un crecimiento descontrolado e irreal como el de principios de los 2000, sino ante un mercado tensionado que requiere soluciones estructurales para aumentar la oferta y facilitar el acceso a la vivienda.

Perspectivas para 2026 y más allá

De cara a los próximos años, las previsiones apuntan a un enfriamiento moderado del mercado. Es probable que los precios dejen de crecer al ritmo actual, aunque no se espera un desplome abrupto.

Las medidas gubernamentales para declarar zonas tensionadas, fomentar la vivienda social y regular los alquileres turísticos pueden contribuir a estabilizar el mercado, pero no resolverán el problema de fondo: la falta de oferta.

En paralelo, la apuesta por la construcción sostenible y la rehabilitación de edificios puede abrir nuevas oportunidades de inversión, especialmente en ciudades medianas y áreas en expansión.

Conclusión: burbuja o crisis de accesibilidad

En definitiva, a finales de 2025 España no vive una burbuja inmobiliaria como la de 2008, sino una crisis de accesibilidad marcada por precios elevados, oferta limitada y un alquiler disparado.

El riesgo no está en un colapso del mercado, sino en que una gran parte de la población quede excluida de la posibilidad de acceder a una vivienda digna, ya sea en propiedad o en alquiler.

La clave para el futuro pasa por aumentar la construcción de obra nueva, impulsar la vivienda protegida y aplicar políticas que equilibren la balanza entre propietarios, inquilinos e inversores. Solo así se podrá evitar que el derecho a la vivienda se convierta en un lujo al alcance de unos pocos.